ACTUALIZACIÓN! – Este artículo incluye información sobre la huelga del UAW y su impacto en el desempeño de la industria automotriz durante el último trimestre. Desde la publicación inicial del artículo, el sindicato ha llegado a un acuerdo con General Motors, concluyendo efectivamente las negociaciones y poniendo fin a la huelga.

26 de octubre de 2023.

Los miembros del sindicato United Auto Workers (UAW) recientemente cambiaron las líneas de ensamblaje por líneas de piquetes en cinco plantas que fabrican pickups medianas, SUVs medianas y crossovers grandes. Inicialmente, el UAW evitó atacar las plantas donde se fabrican las altamente rentables pickups y SUVs de tamaño completo, pero la amenaza implícita de “Escuchen nuestras demandas, o golpearemos donde más les duele” estuvo presente desde el principio. Señalando los altos paquetes de compensación ejecutiva, el sindicato exigió que sus miembros fueran recompensados de manera similar. Entre sus demandas se incluyen un aumento salarial del 36%, la reinstauración de un ajuste automático por costo de vida, el regreso a pensiones de beneficios definidos, la eliminación del sistema de salarios de dos niveles y límites más estrictos en el uso de mano de obra temporal. Después de seis semanas, más de 40,000 miembros del UAW se encuentran en huelga y la lista de plantas inactivas ahora incluye algunas de las fábricas más valiosas de pickups de tamaño completo de la industria.

Antes de las negociaciones laborales, era común que los fabricantes y sus proveedores mantuvieran inventarios adicionales como una forma de asegurarse contra una huelga prolongada. Este año, los fabricantes no tuvieron ese lujo. Hace un año, limitados por problemas en la cadena de suministro, la industria luchaba por mantener un inventario de un millón de vehículos. Desde entonces, los fabricantes han reabastecido constantemente los concesionarios hasta alcanzar casi dos millones de unidades. Aunque eso es suficiente para sostener una tasa anualizada ajustada estacionalmente (SAAR, por sus siglas en inglés) de 15 millones de vehículos, ciertamente no es suficiente para soportar una huelga prolongada. La SAAR de vehículos ligeros en EE. UU. ha estado en 15 millones o más durante nueve meses consecutivos. Las ventas de vehículos ligeros en el tercer trimestre de este año aumentaron un 16.6% en comparación con el mismo período del año pasado, mientras que las ventas acumuladas hasta septiembre han subido un 14.1% en comparación con el mismo período del año pasado. Vender 15 millones de unidades al año puede parecer lejos de los 17 millones que la industria comercializaba anualmente antes de la pandemia, pero también está lejos de los 13.9 millones de vehículos vendidos en 2022 debido a la falta de inventario adecuado.

Los concesionarios actualmente tienen aproximadamente un 60% más de vehículos en sus lotes en comparación con hace un año, y parece haber suficiente demanda acumulada por parte de clientes minoristas y de flotillas para compensar los obstáculos a la asequibilidad causados por las altas tasas de interés y los elevados precios de etiqueta. Los costos de financiamiento son casi dos puntos porcentuales más altos que hace un año y el precio promedio de transacción sigue estando por encima de los $45,000 dólares. Incluso es difícil encontrar un auto usado de menos de cinco años por menos de $20,000 dólares. Recientemente, se han alcanzado acuerdos preliminares entre el UAW y tanto Ford como Stellantis, lo que da esperanza de que pronto pueda haber una resolución. Como señal de buena fe, es posible que el UAW envíe de vuelta a algunos de sus miembros al trabajo, especialmente en ciertas plantas de Ford. Los analistas de la industria, quienes primero fueron golpeados por la pandemia y luego por una cadena de suministro más débil de lo esperado, están siendo muy cautelosos esta vez. El pronóstico de ventas para 2023 sigue en el rango de 15.0 a 15.5 millones de unidades, aunque ahora apuntando hacia el extremo superior de esa estimación.

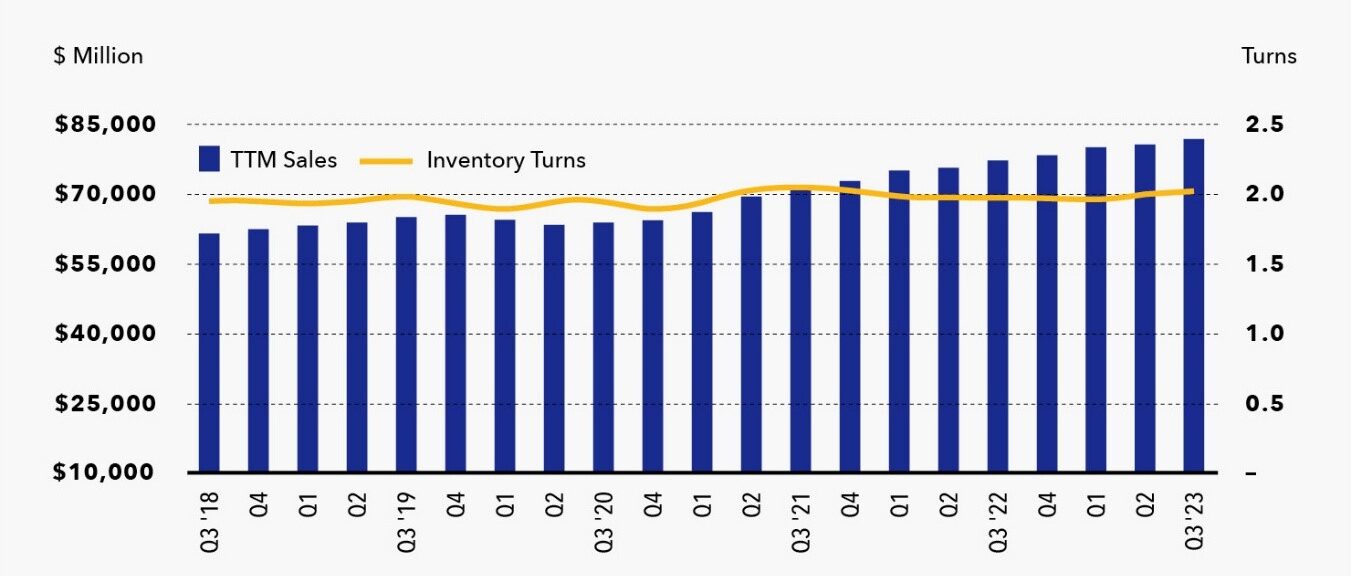

Para las cinco empresas que conforman el Hilco Parts Index (HPI o el Índice), las ventas netas del tercer trimestre de 2023 ascendieron a $22.0 mil millones de dólares, lo que representa un incremento del 4.7% en comparación con el tercer trimestre de 2022. De manera similar, las ventas de los últimos doce meses (TTM) fueron de $81.6 mil millones de dólares, un aumento del 5.4% en comparación con las ventas TTM que finalizaron en el tercer trimestre de 2022.

Inicialmente, las ventas en la industria respondieron favorablemente a la llegada de temperaturas elevadas en julio, lo que provocó fallas relacionadas con el calor en los sistemas eléctricos y de enfriamiento de los automóviles. Conforme avanzó el trimestre, el calor disminuyó y las comparaciones con el año anterior fueron cada vez más difíciles de superar. Excepto por una empresa, las ventas en tiendas comparables registraron solo un crecimiento de un solo dígito bajo durante el trimestre. La excepción notable fue O’Reilly, que continúa capitalizando su sólida posición en el segmento comercial del mercado.

Las ventas en tiendas comparables en la segunda mitad de 2022 se beneficiaron de condiciones climáticas extremas y una mejora en las posiciones de inventario. El impulso de ventas continuó en 2023, pero la perspectiva de comparaciones difíciles año contra año se veía como un gran desafío en el horizonte. Aunque la comparación con el tercer trimestre de 2022 fue complicada, todas las empresas anticiparon que el cuarto trimestre de 2022 sería la comparación más difícil del año.

Sin embargo, las prácticas de reporte inusuales de algunas empresas del Índice brindan una visión anticipada de los resultados del cuarto trimestre. No muchas empresas públicas utilizan un calendario fiscal basado en tres trimestres de 12 semanas seguidos por un trimestre extendido de 16 semanas, pero dos de las cinco empresas del Índice, AutoZone y Advance, sí lo hacen. AutoZone fue la primera en reportar ganancias el 19 de septiembre y Advance fue la última en hacerlo el 15 de noviembre. Las otras tres empresas informaron sus resultados en la tercera semana de noviembre, como la mayoría de las compañías públicas. AutoZone ya ha reportado también sus resultados para el siguiente trimestre. Las ventas en tiendas comparables de la empresa en Estados Unidos aumentaron un 1.2% en las 12 semanas que finalizaron el 17 de noviembre de 2023, en comparación con el 1.7% del trimestre anterior y el 5.6% del mismo periodo un año antes. Aunque ligeramente por debajo de sus expectativas, estos resultados brindan evidencia de que la industria mantiene su característica resiliencia en medio de la incertidumbre del mercado.

La pandemia global y la consiguiente disrupción en la cadena de suministro no fueron momentos propicios para realizar cambios estratégicos. Se pospusieron inversiones para conservar capital, se retrasaron lanzamientos de productos para reducir presupuestos y se evitaron cambios en la alta dirección en favor de mantener un liderazgo estable y familiar. Sin embargo, la aparente pausa en el mercado y el regreso a un crecimiento más normal año contra año han proporcionado una oportunidad para el cambio. En los últimos 12 meses, todas las empresas del Índice han realizado o han anunciado cambios en la composición de sus equipos directivos. El nuevo liderazgo en Advance ya ha anunciado movimientos audaces impulsados por su historial de bajo rendimiento. Las otras empresas, sin embargo, no están sujetas al mismo nivel de escrutinio del mercado y, sin duda, esperarán más señales sobre la dirección de la economía antes de actuar.

Acerca del Índice: El Hilco Parts Index está compuesto por cinco empresas de distribución de autopartes que cotizan en bolsa: Advance Auto Parts (Advance), AutoZone, Genuine Parts (NAPA), LKQ y O’Reilly Auto Parts (O’Reilly). Advance, AutoZone, NAPA y O’Reilly son los cuatro distribuidores tradicionales de autopartes en América del Norte con sólidos programas comerciales (do-it-for-me o DIFM) y minoristas (do-it-yourself o DIY). LKQ es en gran parte un distribuidor de autopartes recicladas (usadas), en lugar de nuevas.

¿Listo para capitalizar el regreso a un crecimiento de mercado más estable? En Hilco Global México te brindamos asesoría estratégica para aprovechar el cambio y transformar oportunidades en resultados. Contáctanos hoy mismo para descubrir cómo impulsar tu negocio.

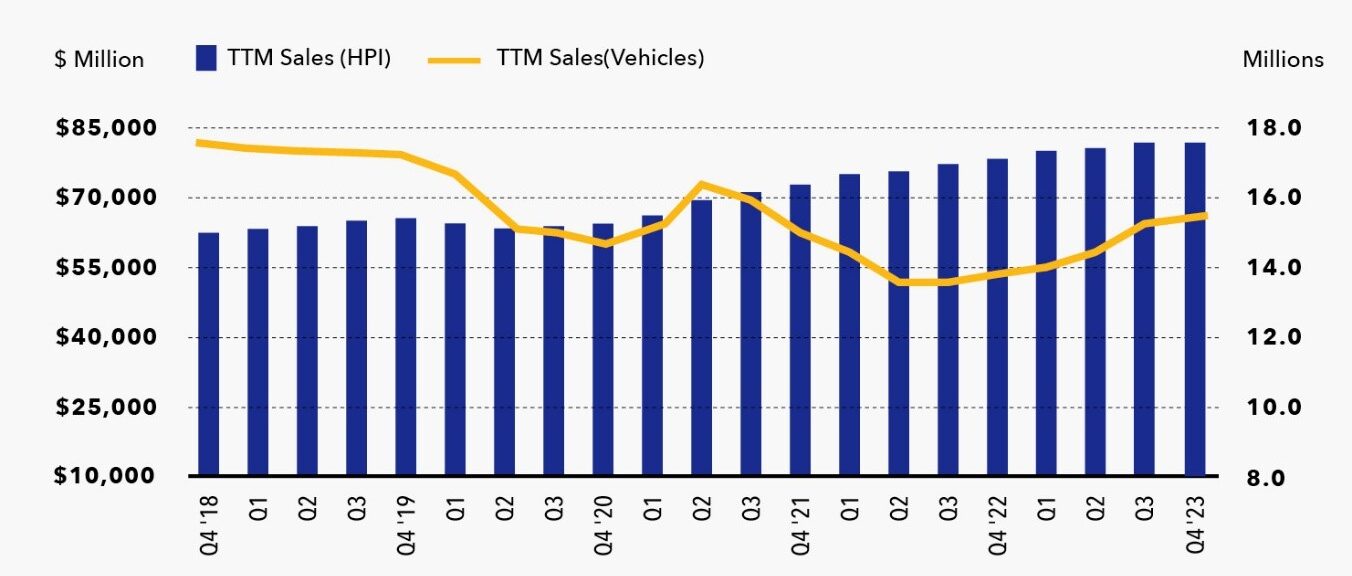

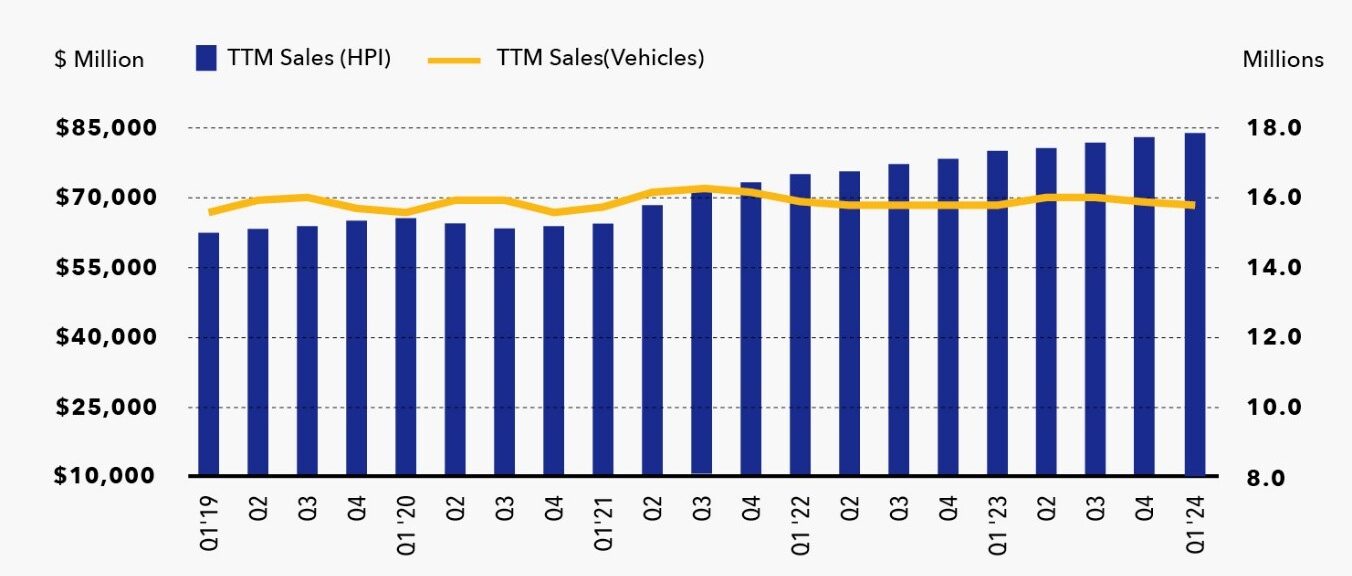

26 de marzo de 2024 – El Hilco Parts Index (HPI o el Índice) es un gráfico que muestra las ventas de los últimos doce meses (TTM) de cinco de los minoristas más grandes de refacciones para vehículos ligeros. Normalmente, el gráfico asociado compara el Índice con la rotación de inventario de la industria, que se mantiene de manera constante en 2.0 trimestre tras trimestre. Sin embargo, para variar, este mes el Índice (barras azules) se graficará en comparación con las ventas de los últimos doce meses de vehículos ligeros nuevos (la línea gris gruesa e impredecible). En este contexto, el término vehículos ligeros (LDV, por sus siglas en inglés) abarca camionetas pickup, vans, SUVs y automóviles.

El año calendario 2019 marcó el final de un período de cinco años con ventas anuales superiores a los 17 millones de vehículos y el comienzo de un periodo de cinco años que puede describirse como una verdadera “montaña rusa”. La pandemia que afectó la economía global en 2019 se intensificó en EE.UU. en el primer trimestre de 2020, y las ventas de LDV, al igual que la mayoría de los productos, cayeron en picada durante varios meses antes de iniciar una prometedora recuperación a principios de 2021. No obstante, esta recuperación fue efímera, ya que el impacto de la pandemia reveló graves debilidades en la cadena de suministro global, en particular en la producción de semiconductores. Aunque esta segunda contracción no fue tan severa como la primera, sí fue más prolongada, y las ventas cayeron aún más que en el primer impacto. El mercado de LDV tocó fondo a mediados de 2022 y desde entonces ha ido recuperándose de manera lenta, constante y sostenible.

Al utilizar el Hilco Parts Index como referencia, se puede comparar la reacción del mercado de refacciones con la volatilidad del mercado de LDV antes descrita. Cuando las ventas de LDV cayeron drásticamente en 2020 debido a la pandemia global, la disminución en las ventas de refacciones (HPI) fue casi imperceptible. Cuando el mercado de LDV volvió a colapsar en 2021 tras una breve recuperación, el impacto en el mercado de refacciones fue aún menor. Esta falta de correlación entre ambos segmentos de la industria, es decir, la venta de vehículos nuevos y la venta de refacciones, es lo que algunos economistas describen como la naturaleza contracíclica del mercado de refacciones.

La vida útil promedio de un vehículo nuevo supera los 12 años y, cada año que sigue en circulación, genera demanda de refacciones, especialmente entre los años cinco y ocho, un periodo conocido como el “sweet spot”. Según el Departamento de Transporte de EE.UU., actualmente hay casi 300 millones de vehículos ligeros en circulación en el país. Cuando las ventas de LDV cayeron en 2.5 millones de unidades en 2020, esto representó una disminución del 15 % con respecto al año anterior. Sin embargo, para el mercado de refacciones, la pérdida de 2.5 millones de vehículos solo representó una disminución menor al 1 % respecto al año previo (2.5 millones ÷ 300 millones).

Es cierto que esta es una simplificación extrema de la relación entre ambos segmentos de la industria (ventas de vehículos vs. ventas de refacciones). Hay muchos otros factores, además del tamaño total del parque vehicular en circulación (VIO, por sus siglas en inglés), que contribuyen a la estabilidad del mercado de refacciones. Tan importante como el VIO es la naturaleza no discrecional de la demanda de refacciones. De hecho, la leve caída en la venta de refacciones en 2020 indica qué tan pequeña es la parte discrecional de esta demanda. En caso de una desaceleración económica, los consumidores pueden posponer la compra de limpiaparabrisas o elegir productos más económicos, pero la mayoría de las reparaciones no pueden retrasarse por mucho tiempo, ya que la mayoría de las personas dependen de su automóvil para su trabajo y vida diaria.

Acerca del Índice: El Hilco Parts Index está compuesto por cinco empresas que cotizan en bolsa y que se dedican a la distribución de refacciones del mercado secundario: Advance Auto Parts (Advance), AutoZone, Genuine Parts (NAPA), LKQ y O’Reilly Auto Parts (O’Reilly). Advance, AutoZone, NAPA y O’Reilly son los cuatro principales distribuidores de refacciones en América del Norte, con fuertes programas tanto comerciales (do-it-for-me o DIFM) como minoristas (do-it-yourself o DIY). Por su parte, LKQ es en gran medida un distribuidor de refacciones para colisiones y autopartes recicladas (usadas).

En Hilco Global México te ayudamos a transformar el potencial del mercado secundario de refacciones en estrategias sólidas para tu negocio. Contáctanos hoy mismo y descubre cómo impulsar tu éxito.

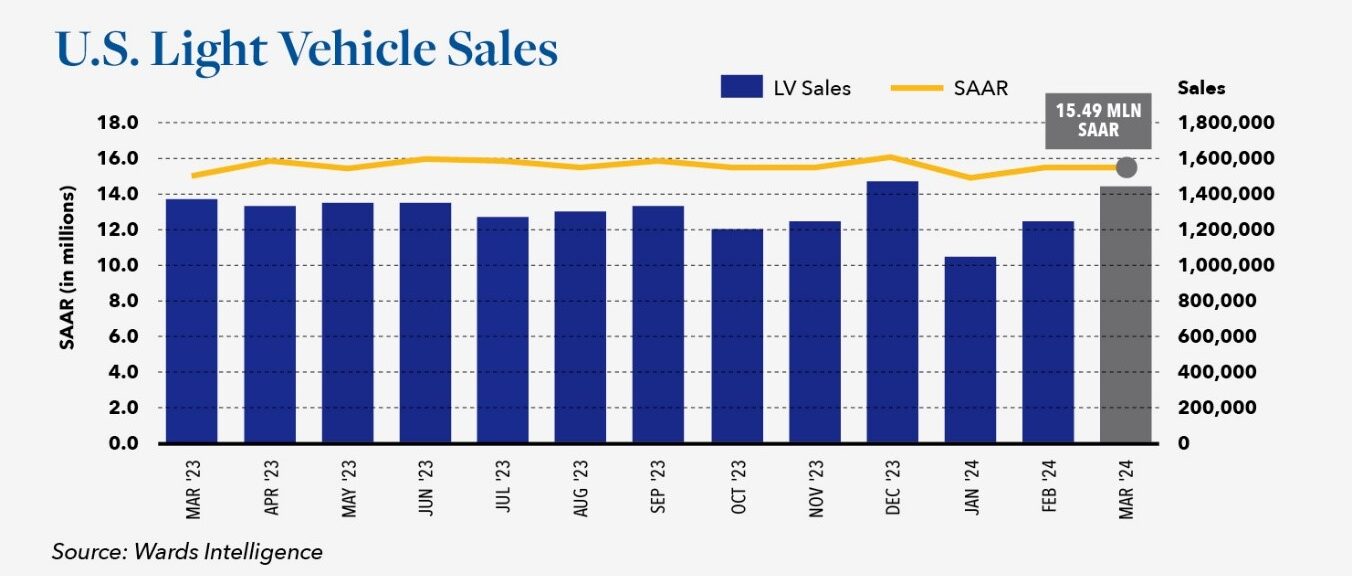

Los volúmenes de ventas en enero siempre son los más bajos del año, y las tormentas invernales y temperaturas congelantes que cubrieron gran parte del país este año fueron especialmente severas. En respuesta, la tasa anualizada ajustada por estacionalidad (SAAR) de ventas en enero para vehículos ligeros en Estados Unidos no logró superar los 15 millones de unidades, la primera vez en casi un año. Tras recuperar algo de impulso en febrero y marzo, las ventas del primer trimestre lograron expandirse un 5.6% respecto al primer trimestre de 2023. Los economistas de la industria no se mostraron impresionados con la tendencia, creyendo que la demanda acumulada que impulsó el aumento del 13% en 2023 probablemente ya se ha satisfecho, y las proyecciones actuales para 2024 se mantienen entre 15.7 y 16.1 millones de vehículos.

Las tasas de interés para vehículos nuevos han permanecido por encima del 7% durante cinco trimestres consecutivos, y las encuestas de la industria confirman que la preocupación principal de los concesionarios son las altas tasas de interés. La Reserva Federal ha señalado que planea recortar las tasas de interés más adelante este año, pero la industria no está esperando. Incluso si la Reserva Federal recortara las tasas tres veces en 2024, para un total de tres cuartos de punto porcentual, las tasas de interés seguirían estando muy por encima de los niveles históricos recientes.

Para atraer a posibles compradores, Ram y GMC ofrecieron en ciertos mercados un promedio de $7,500, o el 10%, de descuento en selectas camionetas grandes. No todos los incentivos fueron tan generosos, pero el promedio general ahora es de $2,800 por vehículo, un aumento del 67% en comparación con el año pasado. Tampoco es cierto que no haya suficiente inventario para respaldar las ventas. Para finales de marzo, el inventario total en concesionarios era de casi 3 millones de vehículos, lo que representa un cómodo suministro para 72 días a los niveles actuales de ventas. La disponibilidad de inventario y el aumento en los incentivos de venta han llevado a una disminución en el precio promedio de transacción de un vehículo por primera vez en varios años.

Las ventas no están respondiendo como se esperaba a los esfuerzos de la industria para hacer más asequible la compra de un vehículo, por lo que algunos fabricantes están canalizando más vehículos hacia ventas de flota menos rentables. Nissan, por ejemplo, vendió casi 40,000 vehículos, o el 44% de su volumen total, en febrero a compañías de renta diaria. Equilibrar perfectamente las ventas y la producción es una tarea imposible, por lo que un cierto nivel de incentivos al consumidor, inventario en concesionarios y ventas de flota son mecanismos adecuados para compensar algunos de los errores de cálculo. Desafortunadamente, la industria tiene un historial de depender en exceso de estos mecanismos cuando debería haber reducido la producción.

El lado negativo es una erosión de la rentabilidad tanto para fabricantes como concesionarios, una erosión en los valores residuales de los vehículos y una erosión del capital de los consumidores. En el primer trimestre de este año, casi el 25% de todas las ventas de vehículos nuevos involucraron intercambios con capital negativo, con una cantidad promedio que alcanzó un máximo histórico de $6,167 por vehículo.

Aunque los fabricantes pueden ajustar la producción en cualquier momento, la primera semana de julio es la próxima oportunidad lógica. La mayoría de los fabricantes detendrán la producción durante la semana del 4 de julio de todos modos, y extender el paro es una de las formas menos disruptivas para que la industria reduzca la producción. Esperar hasta entonces también le dará a la industria la oportunidad de evaluar cómo responde el mercado durante la crucial temporada de ventas de primavera. En cuanto a los economistas de la industria, están esperando unos pocos indicadores más positivos por parte del gobierno federal, los consumidores estadounidenses y los fabricantes de vehículos antes de aumentar sus pronósticos.

¿Listo para transformar los indicadores positivos en oportunidades de crecimiento? En Hilco Global México te ayudamos a interpretar las señales del mercado y a diseñar estrategias basadas en datos. Contáctanos hoy para recibir asesoramiento personalizado.

Las ventas de los últimos doce meses (TTM) de las cinco empresas públicas incluidas en el Índice de Partes de Hilco (HPI o el Índice) alcanzaron los $82,500 millones al cierre del primer trimestre de 2024. Comparado con las ventas TTM al final del primer trimestre de 2023, esto representa un aumento del 3.1%, un crecimiento apenas superior al índice de inflación reportado. Según los datos más recientes de la Oficina de Estadísticas Laborales, el índice de precios al consumidor (CPI) subió un 3.3% interanual, mientras que el Índice de Precios del Gasto en Consumo Personal, reportado por la Oficina de Análisis Económico, aumentó un 2.7%. Este último es la métrica preferida por la Reserva Federal (Fed), pero de cualquier manera, la tasa de inflación sigue estando por encima del objetivo del 2% fijado por la Fed.

En la reunión del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) del 12 de junio, y en respuesta a una inflación persistentemente alta y un mercado laboral ajustado, la Fed indicó que ya no considera realizar tres recortes de tasas en 2024. Solo quedan dos reuniones del FOMC antes de las elecciones presidenciales de noviembre, y, en este punto, es altamente improbable que la Fed realice algún cambio en las tasas antes de las elecciones.

Por ahora, al menos, la tasa de fondos federales se mantendrá en el rango de 5.25% a 5.50%, el más alto en 23 años, un nivel considerado restrictivo para la actividad económica. Como resultado, la tasa de interés promedio para un préstamo de vehículo nuevo fue de 6.73% durante el primer trimestre de 2024, y de 11.91% para un préstamo de vehículo usado. Las altas tasas de préstamo encabezan la lista de preocupaciones de la mayoría de los concesionarios de automóviles, y son una de las razones por las que la tasa anual ajustada estacionalmente de ventas de autos nuevos ha tenido dificultades para alcanzar los 16 millones de vehículos este año.

Sin embargo, en el mercado de partes de reemplazo automotriz, las altas tasas de interés no son necesariamente negativas. Ante el creciente costo de propiedad de vehículos que acompaña a las altas tasas de interés, los consumidores tienden a invertir más (es decir, en mantenimiento) en sus vehículos actuales en lugar de comprar uno nuevo. En este sentido, las ventas en tiendas de autopartes abiertas durante al menos 12 meses (es decir, ventas comparables) solo aumentaron aproximadamente un punto porcentual. De no ser por el desempeño superior al promedio de O’Reilly Auto Parts, las ventas comparables habrían estado más cerca de cero. A ese nivel, las ventas de autopartes no están alcanzando la inflación, lo que indica cierto grado de comportamiento de “esperar y ver”.

En llamadas de resultados anteriores, los ejecutivos del HPI han negado rotundamente cualquier evidencia de que los consumidores estén postergando el mantenimiento o eligiendo opciones de menor precio. Sin embargo, hubo un cambio notable en el tono de estas llamadas durante el primer trimestre. Las ventas de artículos de mercadería (por ejemplo, productos de cuidado para autos) en general han disminuido, al igual que las ventas de artículos de mantenimiento más tradicionales, como reparaciones de frenos. Parece que menos autos están siendo llevados a revisar las llantas, lo que significa que menos autos están siendo sometidos a una inspección de seguridad “gratuita” de 50 puntos. La disminución en el mercado norteamericano de llantas de reemplazo se refleja en los resultados financieros reportados por la mayoría de los grandes fabricantes de llantas. Hubo una variedad de explicaciones dadas, pero no cabe duda de que las ventas de partes de reemplazo, incluidas las llantas, estuvieron estancadas en el primer trimestre.

Puede sonar un poco cliché, pero la Fed podría no ser la única esperando hasta después de las elecciones presidenciales de noviembre para tomar una decisión.

En Hilco Global México te brindamos asesoramiento estratégico para navegar la incertidumbre del mercado. Contáctanos hoy mismo y construyamos juntos un futuro sólido para tu negocio.

Desde enero, cuando las ventas de vehículos ligeros tocaron fondo con 15 millones de unidades en términos anuales ajustados por estacionalidad (SAAR), el mercado parecía estar en camino a una recuperación. El gasto promedio en incentivos ahora superaba el 5% del precio de venta sugerido por el fabricante (MSRP), y solo el 16.9% de los vehículos nuevos se vendieron por encima del MSRP, menos de la mitad en comparación con hace un año. Al mismo tiempo, el inventario minorista se acerca ahora a los 3 millones de vehículos, la primera vez en cuatro años, debido a la disponibilidad de más opciones de bajo costo para los consumidores. Hasta junio, los consumidores parecían estar respondiendo favorablemente a los precios de transacción más asequibles como resultado del aumento en el gasto en incentivos y los niveles de inventario.

Sería muy fácil, casi conveniente, culpar la debilidad del mercado al ciberataque global que tuvo como objetivo a CDK, el cual respalda un sistema de gestión de concesionarios (DMS) llamado CDK Drive. Los concesionarios dependen de software DMS como CDK Drive para gestionar todas las operaciones diarias de sus departamentos de ventas, repuestos y servicios. CDK desconectó todos los sistemas tan pronto como descubrieron la brecha de seguridad el 19 de junio, y los 15,000 concesionarios de automóviles no tuvieron más remedio que volver al lápiz y papel para mantenerse operativos. Un intento de reiniciar el sistema más tarde ese mismo día fue frustrado por un segundo ciberataque, y CDK advirtió a los concesionarios que podría tomar varios días restaurar el servicio. El servicio completo no se restableció hasta el 15 de julio. Andersen Economic Group estimó que los concesionarios perdieron 56,200 ventas de vehículos nuevos y más de $1,000 millones en ingresos por ventas y trabajos de servicio perdidos. En comparación, la huelga laboral de seis semanas de la UAW en 2023 le costó a la industria más de $10,000 millones, incluidos aproximadamente $2,000 millones en pérdidas para concesionarios, clientes y trabajadores auxiliares de la industria automotriz.

La industria automotriz no es el único sector de la economía vulnerable a fallas en los sistemas. El 19 de julio, solo un mes después de la brecha de CDK, una amplia gama de sectores de la economía se vio afectada cuando una actualización planificada para los sistemas operativos de Microsoft Windows falló. Agencias gubernamentales, sistemas escolares, instituciones financieras y servicios de emergencia informaron problemas derivados de la actualización de software. Quizás la consecuencia más publicitada de la actualización fallida fueron los miles de vuelos cancelados en todo el país. El 20 de julio, hubo 2,136 vuelos cancelados en múltiples aerolíneas y más de 21,300 vuelos retrasados. Según el Centro de Recursos de Robo de Identidad, hubo 3,205 compromisos de sistemas en 2023, con más de 350 millones de víctimas. La mayoría (2,365) de las brechas fueron ciberataques maliciosos, como el que se desató contra CDK, pero muchas (729) fueron errores del sistema y/o errores humanos, como la actualización de Microsoft Windows. A estas alturas, todos hemos sido víctimas de uno de estos compromisos del sistema, o conocemos a alguien que lo ha sido. Agreguemos la ciberseguridad a la larga lista de riesgos que podrían comprometer los resultados futuros. Que el reciente ciberataque a CDK sirva como advertencia de que necesitamos tomar este asunto con seriedad.

¿Preocupado por la ciberseguridad en un entorno lleno de riesgos? En Hilco Global México te ayudamos a identificar y mitigar las amenazas digitales con estrategias personalizadas. Contáctanos para proteger tu negocio y navegar con seguridad en el mercado.

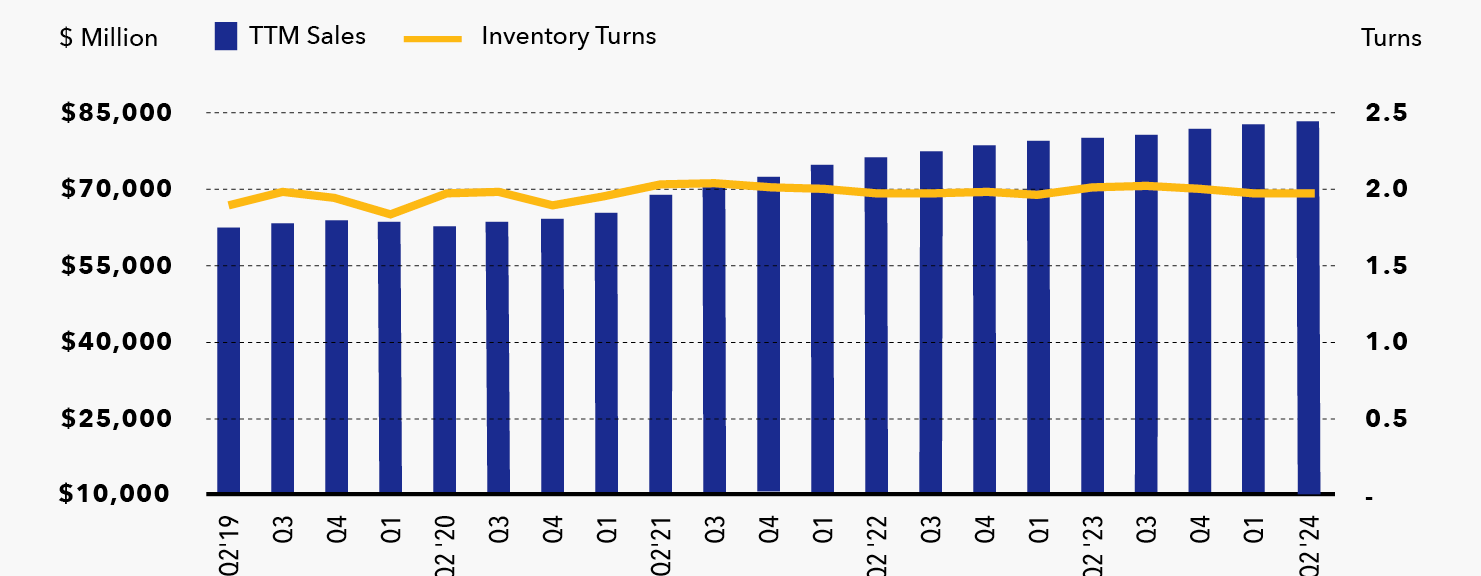

30 de septiembre de 2024 – Para las cinco empresas que componen el Índice de Piezas Hilco (HPI o el Índice), las ventas netas alcanzaron los $83.2 mil millones durante los últimos doce meses (TTM) que finalizaron con el segundo trimestre de 2024. En términos nominales, las ventas netas del período aumentaron un 3.1% en comparación con los doce meses previos que finalizaron con el segundo trimestre de 2023. En lo que respecta a las tiendas que han estado operativas por un mínimo de 12 meses, conocidas como “ventas en mismas tiendas” o “ventas orgánicas,” solo O’Reilly Auto Parts pudo reportar un crecimiento en ventas superior a un punto porcentual. Para las otras cuatro empresas en el Índice, las ventas orgánicas se mantuvieron “estables,” reflejando el estado del mercado nacional de piezas de repuesto en el mercado de posventa.

Aunque las ventas orgánicas se mantuvieron estables, en general representaron una mejora secuencial respecto al primer trimestre, debido en parte a la influencia del clima. Las ventas de piezas de repuesto en el mercado de posventa pueden ser difíciles de pronosticar debido a la volatilidad del clima. Históricamente, el clima extremo, ya sea caliente o frío, fomenta fallas en las piezas y acelera el mantenimiento de los vehículos. En climas invernales severos, las piezas bajo el vehículo, como las rótulas, se rompen, los limpiaparabrisas se desgastan y las baterías fallan. Las baterías tampoco toleran bien el calor extremo, ni las piezas bajo el capó, como las correas y las mangueras. Después de dos inviernos moderados consecutivos, la industria recibió con agrado el clima frío y nevado más normal que caracterizó el pasado invierno. Sin embargo, este año, una mayor parte del beneficio derivado del clima invernal severo se trasladó al segundo trimestre, debido a la llegada tardía de la primavera, lo que obligó al cliente “hágalo usted mismo” a esperar hasta abril para trabajar en sus vehículos desde su entrada. Además, los reembolsos de impuestos, que normalmente comienzan alrededor del Día de San Valentín y duran seis semanas, se retrasaron este año, afectando el segundo trimestre. Los reembolsos de impuestos representan una importante inyección de efectivo (> $400 mil millones), que en parte se destina a la reparación de vehículos.

Al final, la modesta mejora en las ventas generales durante el segundo trimestre solo representó un cambio en las ventas de un trimestre a otro, sin modificar la evaluación general del mercado. En conjunto con sus reportes financieros del segundo trimestre, todas las empresas en el Índice redujeron sus proyecciones de ventas para el año completo 2024, mientras reiteraban su confianza en los impulsores fundamentales de la demanda a largo plazo para su industria. El consenso era que los kilómetros recorridos, la edad promedio del parque vehicular y los precios de los vehículos nuevos y usados continuaban respaldando al sector. Además, los consumidores permanecen relativamente sólidos, con tasas de empleo y salarios fuertes que respaldan su capacidad para invertir en la reparación y el mantenimiento de sus vehículos. A largo plazo, todos estos factores deberían confluir para restaurar el crecimiento histórico en las ventas de la industria, que es del 4%. Sin embargo, a corto plazo, las empresas en el Índice informaron que observaron cierto nivel de moderación en cómo los consumidores estaban gestionando sus gastos, ante los precios elevados y la incertidumbre sobre el entorno macroeconómico en general. El mercado había tocado fondo, pero la recuperación ahora se esperaba que comenzara más tarde en el año.

En Hilco Global México transformamos la constancia en oportunidades estratégicas para tu negocio. Contáctanos hoy mismo para descubrir soluciones a medida.

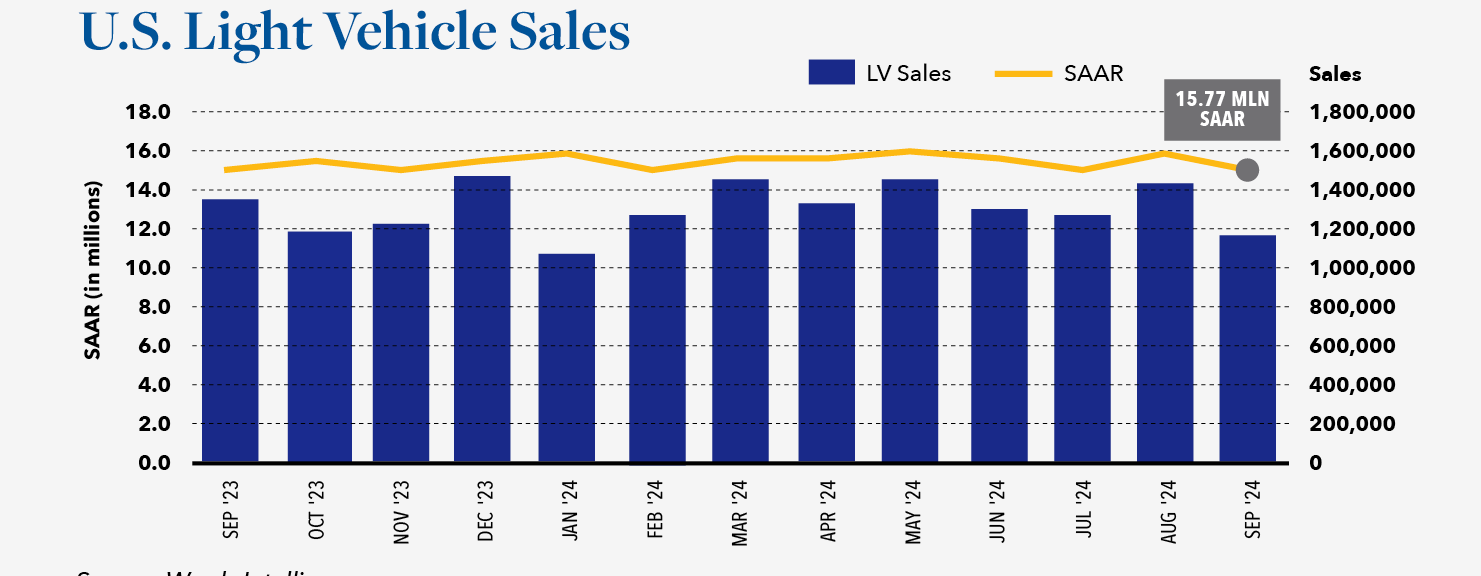

Las ventas de vehículos ligeros en Estados Unidos durante el tercer trimestre disminuyeron un 1.8% en comparación con el tercer trimestre de 2023. Este fue el segundo trimestre consecutivo con caídas interanuales en las ventas, después de un aumento del 5.6% en el primer trimestre. Julio fue el único mes en el que la tasa anualizada ajustada por estacionalidad (SAAR, por sus siglas en inglés) de ventas superó los 16 millones de vehículos. En términos de ritmo, la SAAR del primer trimestre fue de 15.4 millones de vehículos, en el segundo trimestre aumentó a 15.6 millones, y en el tercero llegó a 15.7 millones. En lugar de una sorpresa en el cuarto trimestre, la mayoría de los analistas de la industria esperan más de lo mismo. Los altos precios de los vehículos nuevos y los costos elevados de financiamiento siguen moderando la demanda en el mercado minorista, lo que obliga a los fabricantes a depender cada vez más de entregas de flotas con bajos márgenes para compensar la débil demanda en el segmento minorista. Las previsiones de la industria para todo el año permanecen entre 15.5 millones y 16.0 millones de vehículos.

No hace mucho tiempo, cuando la producción de vehículos se vio restringida por las restricciones de la pandemia de COVID-19 y la posterior escasez de microchips, los fabricantes de vehículos luchaban por mantener el inventario en las concesionarias por encima de 1 millón de unidades. Los consumidores se acostumbraron a esperar semanas para que sus vehículos fueran fabricados bajo pedido, y aquellos que no podían esperar estaban dispuestos a pagar precios superiores al precio de venta sugerido por el fabricante. Como resultado, el precio promedio de transacción de un vehículo nuevo aumentó de aproximadamente $38,000 dólares en septiembre de 2019 a más de $48,000 dólares en septiembre de 2024. En circunstancias más normales, cuando los consumidores enfrentan un “shock de precios”, algunos optarían por un vehículo usado de modelo reciente. Desafortunadamente, al mismo tiempo que el inventario de vehículos nuevos se estaba restringiendo, el inventario de autos usados también disminuía, ya que tanto los consumidores como las empresas de alquiler de autos tendían a conservar sus vehículos por más tiempo. Como resultado, el precio de los autos usados de modelo reciente aumentó aún más rápido que los nuevos, lo que agravó aún más la situación.

Tomó tiempo para que la cadena de suministro global, particularmente en lo relacionado con los microchips, se reparara lo suficiente como para soportar niveles más altos de producción de vehículos. A partir de 2022, la producción diaria de vehículos finalmente se recuperó a niveles que permitieron a los fabricantes comenzar a construir inventarios. Sin embargo, justo cuando la productividad de la industria comenzaba a recuperarse, la Reserva Federal comenzó a aumentar las tasas de interés para desacelerar la economía y evitar una inflación descontrolada. Parece que la Reserva Federal podría haber logrado esa “aterrizaje suave” que había prometido, pero el impacto en la industria automotriz ha sido significativo. Aunque la Reserva Federal ha comenzado a relajar las tasas de interés, los posibles compradores de vehículos nuevos informan que están posponiendo sus compras, esperando que las condiciones mejoren en el futuro.

La industria ha respondido con incentivos adicionales para mejorar la asequibilidad, pero los niveles de inventario siguen aumentando. El inventario de vehículos nuevos ahora se encuentra en casi 3 millones de unidades, lo que representa un suministro para 88 días según los niveles actuales de ventas. De no ser por una serie de eventos desafortunados como huracanes, huelgas de trabajadores portuarios y un ciberataque, los niveles de inventario probablemente habrían superado los 3 millones de unidades. La pandemia demostró que los fabricantes y concesionarias pueden ser muy rentables vendiendo menos vehículos siempre que el inventario no se salga de control. Sin embargo, los niveles actuales de inventario podrían estar alcanzando ese punto crítico en el que la industria caiga en una espiral descendente de incentivos crecientes, precios decrecientes, costos de financiamiento en aumento y menor rentabilidad. Toyota ha sobrevivido muy bien durante muchos años con menos de la mitad del inventario de la mayoría de los otros fabricantes. Siento que cualquier cifra superior a los 2 millones de vehículos en los lotes de concesionarias es evidencia de que los fabricantes están produciendo vehículos que los consumidores no desean. Carlos Tavares, CEO de Stellantis, tiene la impresión de que la tormenta significativa que ha estado advirtiendo durante varios años finalmente ha llegado, que podría durar varios años y que podría llevar a la quiebra a algunos fabricantes de automóviles.

En Hilco Global México te ofrecemos estrategias y asesoramiento experto para convertir la incertidumbre en oportunidades sólidas para tu negocio. Contáctanos hoy mismo para fortalecer tu estrategia.

En este artículo, analizamos una práctica recomendada en evolución para establecer los parámetros de la estructura de un préstamo y cómo la previsión puede ayudar a mitigar posibles riesgos para los acreedores al garantizar que se sigan prácticas comerciales consistentes y éticas en la administración del proceso de préstamo.

Imagina este escenario: compraste un automóvil hace aproximadamente un año, has estado recibiendo tus facturas mensuales y pagándolas puntualmente. De repente, te das cuenta de que no recibiste la factura del mes pasado y, efectivamente, este mes tampoco llegó. ¿Qué haces? Si eres como muchos consumidores en México y en el mundo, probablemente no hagas nada. Y ahí radica el problema. En realidad, ahí radica un síntoma de un problema que probablemente comenzó mucho antes de que esa factura no fuera enviada.

Detrás de una multitud de préstamos emitidos en todo el mundo por acreedores de diversas industrias—incluidos los fabricantes de automóviles, sus redes de concesionarios y las compañías financieras asociadas—se encuentran bonos financiados por tenedores de bonos. De la misma manera en que un consumidor que obtuvo un préstamo para comprar su vehículo espera recibir una factura cada mes, los tenedores de bonos esperan que aquellos encargados de gestionar el proceso de facturación, así como la contabilidad y otros procedimientos relacionados con la cobranza de esos pagos, cumplan con sus responsabilidades de manera consistente y responsable. Desafortunadamente, esto no siempre sucede.

Por diversas razones, que van desde insolvencia hasta fraude, malas prácticas comerciales o incompetencia general, los administradores de estos préstamos, comúnmente conocidos como “Servicers Primarios”, pueden llegar a fallar en el cumplimiento de sus deberes fiduciarios. Además, cuando esto sucede, los prestatarios no son los únicos afectados. Los tenedores de bonos también pueden verse en una posición difícil y comprometida, especialmente porque sus indicadores de un posible problema en la administración de esos préstamos pueden tardar más en manifestarse que los de un prestatario.

¿Cómo es posible? El conocimiento que los inversionistas tienen sobre muchos de los detalles de sus inversiones suele ser más limitado de lo que se podría pensar, particularmente en situaciones en las que no existe un sistema de reportes periódicos que los proteja. Con frecuencia, un tenedor de bonos promedio simplemente sabe que compró una serie de bonos y que, como resultado, recibe pagos regulares de intereses y capital. Si esos pagos de intereses, por ejemplo, comienzan a emitirse desde reservas en lugar de fondos provenientes de los pagos actuales de los préstamos, es poco probable que el tenedor de bonos sea consciente de esa diferencia crucial. Incluso si los pagos de intereses no se reflejan en la cuenta del tenedor durante uno o dos meses, esto podría pasar desapercibido dependiendo del nivel de sofisticación de sus propios procesos de conciliación. Una vez que se detecta el pago faltante, podrían transcurrir uno o dos meses más antes de que se tome alguna acción. Para entonces, la situación podría haberse vuelto crítica.

Aquí es donde cobra relevancia la asignación de roles adicionales de “Servicer” dentro de la estructura del préstamo, con el fin de garantizar que se sigan prácticas comerciales consistentes y éticas en la administración del proceso de préstamo.

Servicers Principales y Sustitutos

Un “Master Servicer” es una entidad externa calificada por una agencia de calificación para supervisar transacciones y garantizar que todas las prácticas se lleven a cabo de acuerdo con la estructura y las obligaciones contractuales del préstamo. Su función es similar a la de un departamento de cumplimiento dentro de una empresa, asegurando la aplicación de ciertas políticas, procedimientos y requisitos regulatorios.

Cada vez con mayor frecuencia, observamos un interés creciente por parte de prestamistas y agencias de calificación en la incorporación de Master Servicers dentro de las estructuras de bonos para proteger los intereses de los tenedores. Además, estas estructuras están incluyendo cada vez más un “Substitute Servicer”, cuya función es servir como respaldo en caso de incumplimiento u otros problemas, como los mencionados anteriormente, que impidan al Primary Servicer o al Master Servicer continuar desempeñando sus funciones. En algunos casos, la estructura del préstamo establece que el Substitute Servicer opere en paralelo con el Master Servicer, proporcionando una capa adicional y continua de supervisión y cumplimiento.

Si no se cuenta con estas medidas de respaldo, cuando la administración del préstamo se ve comprometida, generalmente se requiere un consenso de los tenedores de bonos para designar un reemplazo. Convocar una reunión, asegurar un quórum y obtener una decisión puede tomar desde algunas semanas hasta varios meses. Mientras tanto, la persistencia de problemas en la administración del préstamo durante este período de inacción puede agravar aún más la dificultad de implementar medidas correctivas, debido al continuo deterioro tanto del colateral como de la disposición del deudor a pagar.

Si bien la adición de cada una de estas capas de prevención de riesgos implica un costo, creemos que su incorporación representa una práctica recomendada actual y anticipamos una tendencia creciente hacia la adopción de los roles de Master Servicer, Substitute Servicer y Parallel Substitute Servicer en México en los próximos cinco años.

El escenario de financiamiento automotriz descrito anteriormente está basado en un caso real y de alto perfil en el que nuestra empresa, Hilco Terracota, participó directamente en calidad de Administrador Sustituto.

Durante 2018, los tenedores de certificados bursátiles fiduciarios de tres emisiones de valores, garantizadas con un portafolio de préstamos con un saldo superior a 100 millones de pesos destinado a la adquisición de vehículos, seleccionaron a Hilco Terracota como Primary Servicer Sustituto para reemplazar al Primary Servicer original, una financiera automotriz que enfrentaba problemas operativos y financieros significativos. Esta decisión se tomó como una medida preventiva ante una situación creciente de incumplimiento, tanto en los pagos de la emisión como en otras obligaciones administrativas.

Inicialmente, Hilco Terracota fue contratado para realizar una revisión y análisis integral del portafolio que respaldaba dichas emisiones. Sin embargo, tras los hallazgos presentados, los tenedores de bonos solicitaron que asumiéramos la responsabilidad administrativa de aproximadamente 4,000 préstamos. Nuestro análisis reveló deficiencias significativas en la documentación y en la situación de recuperación de los préstamos, siendo de especial preocupación la falta de información confiable sobre los saldos deudores.

Como nuevo Primary Servicer, Hilco asumió la responsabilidad de:

Realizar un recálculo de saldos y conciliarlos con los prestatarios.

Identificar los préstamos efectivamente liquidados y recuperar aquellos que permanecían impagos.

Nuestras acciones de recuperación, que implicaron un arduo proceso de localización y contacto con cada prestatario, así como la negociación de esquemas de pago para regularizar o liquidar sus deudas, resultaron en niveles de cobranza superiores al 90% del saldo total vencido. Además, implementamos medidas adicionales con aseguradoras para gestionar pagos relacionados con unidades siniestradas. Los recursos recuperados a través de estas acciones fueron posteriormente asignados al pago de la emisión de bonos.

Por supuesto, esto es solo un resumen breve del papel crítico que desempeñamos al ayudar a este cliente a recuperar el control de su portafolio de préstamos mal administrado. Con una experiencia inigualable y un historial comprobado de éxito, Hilco Terracota es el socio ideal como Master Servicer en estructuras de deuda pública o privada, así como en la ejecución de funciones de Administración Primaria, especialmente en casos de cobranza especial.

Cada vez más, los acreedores privados nos solicitan asumir funciones de Primary Servicer o Administrador Sustituto con un enfoque de seguimiento. Esto les brinda acceso a una fuente confiable de información, independiente de los originadores o administradores primarios que financian, y les ayuda a tomar decisiones rápidas con mínima interferencia en el proceso ordinario de cobranza cuando las circunstancias así lo exigen.

En este período de volatilidad, Hilco Terracota ofrece certeza y una gestión efectiva de cobranza en beneficio de los acreedores e inversionistas de portafolios. Te invitamos a contactar a nuestro equipo para conocer más sobre cómo podemos ayudarte. ¡Estamos aquí para apoyarte!

Parte de Hilco Global

Hilco Terracota y Hilco Global México forman parte de Hilco Global, una firma privada de servicios financieros diversificados y la autoridad líder mundial en maximización del valor de activos para empresas tanto en crecimiento como en dificultades.

Hilco Global opera como un holding compuesto por más de veinte unidades de negocio especializadas, que ayudan a las empresas a comprender y monetizar el valor de sus activos. Con más de 30 años de trayectoria, Hilco Global ha participado como asesor, agente, inversionista y/o principal en diversas transacciones, consolidándose como un referente en el sector.

La empresa se enfoca en alinear intereses con sus clientes, proporcionando insights estratégicos, asesoría especializada y, en muchos casos, el capital necesario para concretar operaciones. Con sede en Northbrook, Illinois, Hilco Global cuenta con un equipo de 600 profesionales que operan en cinco continentes.

En Hilco Global México te ofrecemos asesoría especializada para enfrentar situaciones complejas y salvaguardar tus inversiones. Contáctanos hoy mismo y descubre cómo podemos ayudarte.

Las particularidades y complejidades de hacer negocios en México son significativas. Esto no solo aplica a las empresas multinacionales que operan en el país, sino también, en muchas ocasiones, a las propias empresas mexicanas con clientes tanto dentro como fuera de sus fronteras. Quizá en ningún otro ámbito sean estas complejidades más evidentes que en situaciones relacionadas con negocios en dificultades, procedimientos concursales y la liquidación de activos asociada, así como el pago de deudas a los acreedores.

Como CEO de Hilco Global México, firma especializada en la monetización estratégica de activos en prácticamente todas las industrias, y abogado con años de experiencia en derecho corporativo en este país, he sido testigo de primera mano de las dificultades que enfrentan las empresas y sus acreedores al navegar el proceso concursal. En México, estos procedimientos no solo pueden extenderse por meses, sino incluso por años, generando costos elevados tanto en términos financieros como en otros recursos. Además, y quizá lo más importante, un alto porcentaje de estos esfuerzos no logran el resultado que los directivos o inversionistas de las empresas considerarían positivo.

¿Por qué sucede esto? En primer lugar, muchas empresas suelen esperar demasiado tiempo antes de recurrir a la experiencia necesaria para maximizar el valor de sus activos. En términos sencillos, mientras más temprano en el proceso una empresa o su acreedor pueda incorporar al equipo adecuado para evaluar sus necesidades, mejor será el resultado. En segundo lugar, las empresas, sus acreedores y las firmas que contratan suelen enfocarse tanto en una sola estrategia—como la liquidación dentro de un proceso concursal—que pierden de vista el panorama general. Consideramos esto un error crítico.

En nuestra experiencia, la liquidación de activos casi siempre debe considerarse como parte de una estrategia integral. Al personalizar un enfoque que se adapte a las circunstancias y necesidades específicas de una empresa en dificultades, se incrementa significativamente la posibilidad de lograr una monetización exitosa. Por ello, desde una perspectiva de mejores prácticas, recomendamos que las empresas que enfrentan estas circunstancias en México busquen un socio en monetización con experiencia comprobada que vaya mucho más allá de los servicios de liquidación. Los candidatos potenciales deben contar con el conocimiento, los recursos y, lo que es aún más importante, las relaciones que les permitan ir más allá de las prácticas comunes y evidentes para ofrecer una solución personalizada, oportuna y basada en datos. Como suelo decir tanto a clientes actuales como potenciales: “No solo necesitas una empresa con el ‘know-how’, sino también con el ‘know-who’ para hacer bien el trabajo”. Para ilustrar estos puntos, quiero compartir algunos detalles sobre un caso reciente que gestionamos y concluimos durante la pandemia.

En la primavera de 2019, aproximadamente nueve meses antes del inicio de la pandemia, Hilco Global México fue contactado por un reconocido fabricante de butacas para cines y auditorios en el mercado latinoamericano. Esta empresa familiar, con más de 70 años de operación y tres generaciones de historia, había funcionado exitosamente durante décadas. Sin embargo, debido a la evolución del mercado cinematográfico en general y al aumento de la competencia de fabricantes chinos, la empresa cayó en dificultades financieras. Como resultado, sus directivos se acercaron a nosotros para explorar la posibilidad de vender su maquinaria, equipo e inventario.

Para el momento en que nos contactaron, el proceso concursal de la empresa, que incluía múltiples complejidades entre accionistas, ya estaba en marcha. Gracias a la amplia trayectoria de Hilco en el manejo de quiebras en México y a nuestra destacada reputación en el sector, teníamos una relación cercana y de gran respeto con los dos bancos principales involucrados en el caso. Además, debido a nuestro acceso significativo a capital para financiar soluciones innovadoras para nuestros clientes, pudimos proponer un enfoque “fuera de lo convencional” que la empresa no había considerado previamente, pero que aceptó con gran disposición. Este enfoque implicó un acuerdo preempaquetado de insolvencia con los acreedores, lo que permitió a Hilco adquirir la deuda de la empresa e incorporarla a un procedimiento similar al Capítulo 11.

Esto, a su vez, nos permitió liquidar de manera eficiente los activos de la empresa. Este proceso incluyó una subasta sumamente exitosa. Cabe destacar que esta fue la primera vez en la historia que una empresa en México llevó a cabo un proceso de subasta para vender activos mientras se encontraba dentro de un procedimiento similar al Capítulo 11. Para ilustrar aún más el alcance de los servicios que suelen ser necesarios para concretar este tipo de operaciones en México, nuestra firma también desempeñó un papel clave en la negociación directa con los sindicatos para poner fin a una huelga que había paralizado las plantas de la empresa durante meses. Esto allanó el camino para la posterior liquidación de activos.

Incluyendo nuestros esfuerzos para comercializar y vender dos terrenos industriales estratégicos que sumaban más de 400,000 pies cuadrados, el trabajo de Hilco para este cliente se completó en tan solo 18 meses, un periodo excepcionalmente corto para la conclusión de un proceso de esta magnitud en el mercado mexicano bajo condiciones normales, y mucho más en medio de una pandemia global con sus numerosos desafíos logísticos. Al final, la empresa logró salir del concurso mercantil y pagar a sus acreedores restantes, al tiempo que generó un retorno sumamente positivo para sus directivos. Adicionalmente, nuestros esfuerzos permitieron que los bancos involucrados evitaran un proceso sumamente complejo y demandante en términos de recursos, el cual, de no haberse resuelto de esta manera, probablemente habría tomado años en concluirse.

Desde nuestra perspectiva en Hilco, las empresas en dificultades y sus acreedores obtienen los mejores resultados con soluciones como esta, que proporcionan un enfoque personalizado, innovador y práctico para maximizar el valor de sus activos. Dado el impacto continuo de la pandemia por COVID-19, esperamos que un número creciente de empresas enfrenten mercados desafiantes con restricciones de liquidez en los próximos meses. Si su empresa se encuentra en una situación que pueda requerir la monetización de activos, le recomendamos que nos contacte lo antes posible para explorar sus opciones.

De igual manera, si usted es un acreedor o gestiona un fondo de cobertura o un fondo de capital privado con exposición en empresas establecidas o con operaciones en México, le invitamos a comunicarse con nosotros. Hemos estado activamente involucrados en numerosos proyectos de monetización de activos, quiebras complejas y sensibles al tiempo, liquidaciones y otros procesos relacionados a lo largo de la pandemia. Además, los diálogos que mantenemos con nuestros socios de la industria, contactos y colegas en las distintas oficinas de Hilco Global alrededor del mundo nos brindan información valiosa día con día, información que con gusto compartiremos con usted. ¡Estamos aquí para ayudar!

Hilco Global México forma parte de Hilco Global, una empresa privada y diversificada de servicios financieros, reconocida a nivel mundial como la máxima autoridad en la maximización del valor de los activos tanto para empresas en crecimiento como para aquellas en dificultades. Hilco Global opera como una compañía holding compuesta por más de veinte unidades de negocio especializadas, cuyo objetivo es ayudar a las empresas a comprender el valor de sus activos y luego monetizarlos.

Hilco Global cuenta con una trayectoria de 30 años actuando como asesor, agente, inversionista y/o principal en diversas transacciones. Su enfoque se centra en obtener los mejores resultados posibles mediante la alineación de intereses con sus clientes, proporcionándoles conocimientos estratégicos, asesoramiento y, en muchos casos, el capital necesario para concretar la operación.

Con sede en Northbrook, Illinois, Hilco Global cuenta con un equipo de 600 profesionales operando en cinco continentes.

¿Listo para desbloquear el verdadero valor de tus activos en México? En Hilco Global México combinamos experiencia, innovación y relaciones sólidas para ayudarte a maximizar el potencial de tus activos. Contáctanos hoy mismo y descubre cómo podemos impulsar tu éxito.

Shopping Basket

Este sitio web utiliza cookies

Para brindar la mejor experiencia, utilizamos tecnologías como cookies para almacenar y/o acceder a la información del dispositivo. Su consentimiento para estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o los identificadores únicos en este sitio. No dar su consentimiento o retirarlo podría afectar negativamente a ciertas funciones.

Functional

Always active

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistics

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.