Download PDF

By Samuel Suchowiecky – CEO, Hilco Global Mexico. View BIO

February 2026

Mexico’s structured finance and asset-based lending markets have spent the last decade quietly proving a point that many foreign lenders once doubted: when transactions are designed with genuine bankruptcy-remote features and supported by real operational control, they can survive borrower distress, even in complex Bankruptcy or Concurso Mercantil proceedings.

Hilco Global Mexico’s recent Q4 2025 article, which discussed Mexican ABS and ABL structures, drew heavily on lessons from the wave of non-bank lender distress that followed the pandemic. Those observations from November of last year were grounded in market outcomes and rating-agency analysis. As of December 2025, they are now also grounded in clear judicial precedent. What a difference just one month can make.

The December UNIFIN ruling by the Second Collegiate Court of Appeal of the First Circuit has provided one of the most explicit confirmations to date that properly structured trust-based financings in Mexico can achieve their intended bankruptcy-remote and true-sale effects. For lenders, investors, and structurers, particularly those operating cross-border, this decision materially strengthens the case for importing ABS-style discipline into private ABL transactions.

A Market Stress Test That Redefined Best Practices

Mexico’s modern structured finance market began to take shape in the mid-2000s, with early ABS and MBS transactions often borrowing heavily from international precedents. As S&P Global Ratings and others have documented, many of those first-generation deals were structurally fragile, with weak cash-flow isolation, limited servicer redundancy, and ambiguous true-sale mechanics.

The post-2009 recalibration significantly raised the bar. By the time the sector encountered its next major stress period between 2019 and 2022, driven by pandemic disruptions and the collapse of several large non-bank lenders, the market had evolved. S&P’s Mexican ABS Transactions – Stress Test of Administrators report details how these newer structures performed when originators such as Alpha Credit, Crédito Real, and UNIFIN entered severe distress.

While operational challenges in each of those cases were very real and highly complex, the core takeaway across the board is striking. In transactions with well-defined waterfalls, segregated trust accounts, and pre-appointed master and backup servicers, cash flows continued and investor losses were mitigated. In the Alpha Credit securitization, for example, S&P explicitly noted the role of Hilco Terracota as master and substitute servicer in preserving continuity and enabling full repayment, even as unsecured creditors sought to pierce the structure through litigation. Having actively led the Alpha Credit engagement with our Hilco Terracota team, I can confidently say that those outcomes were not accidental. Rather, they reflected a deliberate shift toward structures designed to be thoroughly enforceable in practice, not merely defensible on paper.

Why ABS Lessons Matter Even More for ABL

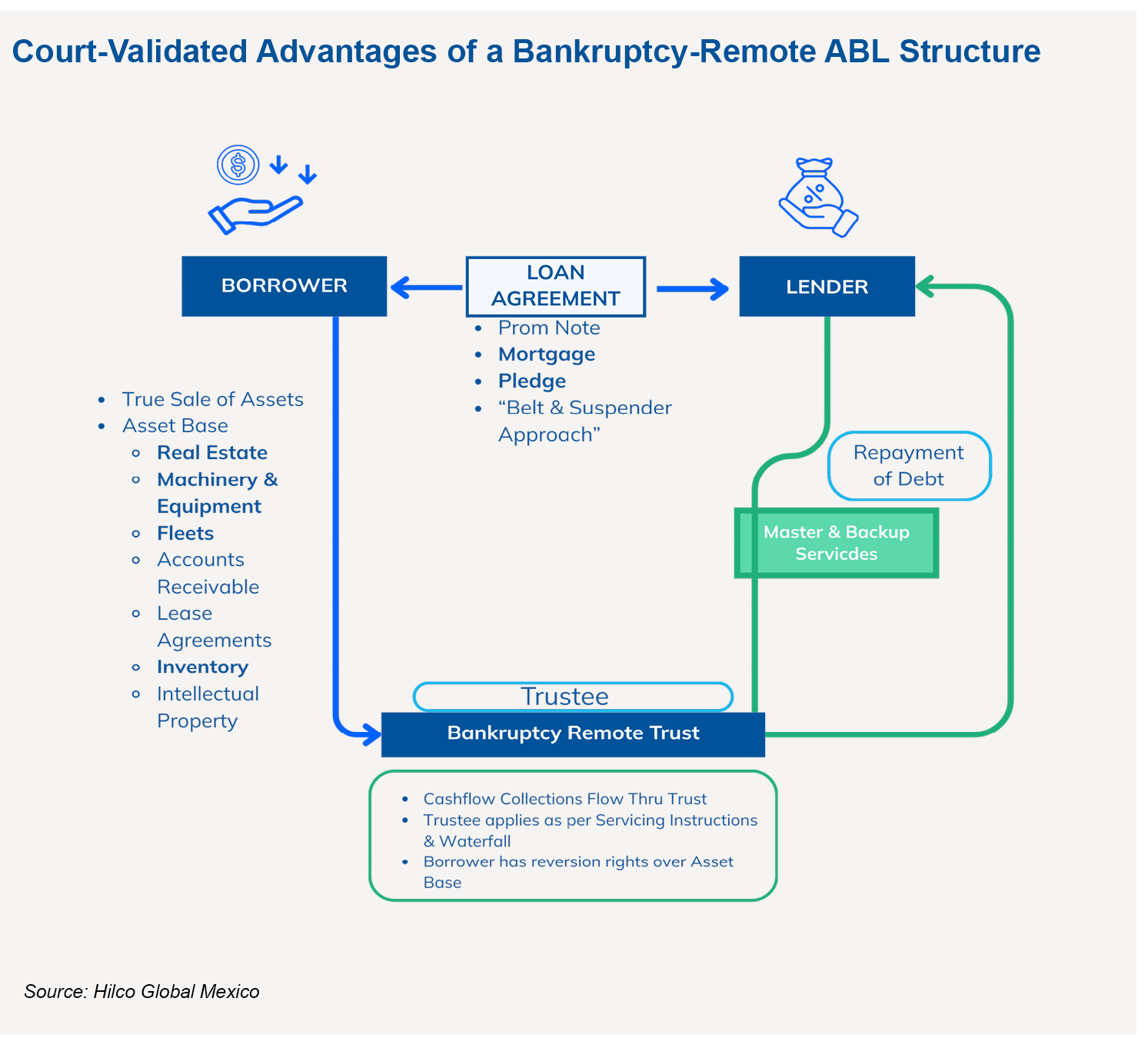

While the S&P analysis focused on public ABS transactions, Hilco Global Mexico has consistently asserted that the lessons are even more critical in private ABL. Unlike public securitizations, ABL facilities often rely on bespoke documentation, fewer market-standard protections, and lenders that lack a local operational footprint. From a legal perspective, Mexican law provides tools such as fideicomisos, non-possessory pledges, and receivables assignments, that can support robust security. The challenge, however, lies in execution. In distressed scenarios, courts and insolvency administrators look beyond labels to assess who truly controls the assets and cash flows.

As emphasized in our November 2025 article, lenders who rely solely on contractual security without embedding operational control face heightened risk. That risk is amplified by factors such as complex asset registries, procedural delays in Concurso Mercantil, and conflicts of interest when borrowers continue to service their own collateral. Increasingly, we are seeing a definitive preference for structuring ABL transactions so that they function much like private securitizations.

Cash-Flow Isolation as the First Line of Defense

One of the clearest findings from Mexico’s ABS stress period, and one now reinforced by subsequent case law, is that cash-flow isolation is determinative. Transactions where obligor payments have been structured to flow directly into trust-controlled accounts have performed materially better than those relying on borrower-controlled operating accounts.

Importantly, in a properly implemented trust or fideicomiso structure, receivables and related cash flows are transferred to the trust pursuant to a true sale or equivalent mechanism. Funds are collected into segregated accounts and distributed according to a pre-defined waterfall covering servicing fees, interest, principal, and reserves. This architecture limits commingling risk and reduces the likelihood that funds will be swept into the borrower’s insolvency estate.

As S&P observed in its administrator stress test, these features were critical in maintaining payment continuity when originators failed. In ABL, where enforcement timelines can be longer and asset values more volatile, the importance of such isolation is even greater.

Servicing, Trustees, and the Operational Reality

The second major pillar of resilience is servicing continuity. Mexican ABS transactions typically include both a master servicer and/or a backup servicer with clearly documented transition mechanics. Those provisions were tested repeatedly during the recent distress cycle and, although both performed well, the back-up servicer is clearly superior.

While transitions were rarely seamless, they worked often enough to demonstrate their value. The presence of an independent, pre-approved servicer reduced disruption and preserved asset performance during periods of legal uncertainty.

For ABL lenders, the implication is clear: servicing is not an administrative afterthought. It is a credit function. Embedding both primary and backup servicing capabilities—supported by a trustee empowered to enforce account control and waterfalls—significantly improves outcomes under stress.

This is where local expertise becomes decisive. Firms like Hilco Global Mexico bring on-the-ground capabilities for master and backup servicing, and also across valuation, diligence, and monetization services. That combination of capabilities allows lenders to move beyond theoretical protections and maintain real-time visibility and control over collateral.

The UNIFIN Ruling: Judicial Confirmation of Structure

Against this backdrop, the December 19, 2025 ruling in the UNIFIN Concurso Mercantil represents a watershed moment.

In resolving appeals related to the Recognition, Ranking, and Priority of Credits, the Second Collegiate Court of Appeal unanimously upheld the appeal filed by a Mexican Bank in its capacity as trustee of the UNIFIN Trust. The Court ordered that the trust be excluded entirely from the list of recognized creditors.

The practical effect of this decision is profound. By excluding the UNIFIN Trust from the Concurso Mercantil proceeding, the Court treated it as if it had never been part of UNIFIN’s insolvency estate. The assets and receivables transferred to the trust were therefore not subject to the collective effects of the proceeding or to the restructuring agreement (Convenio Concursal).

In plain terms, the Court recognized that a properly structured trust, supported by a true-sale transfer and effective control mechanisms, achieved its intended bankruptcy-remote effect.

From Theory to Precedent

This outcome aligns precisely with the principles by which Hilco Global Mexico operates. It is, and has been, our firm belief that the objective of a bankruptcy-remote structure is not to avoid scrutiny, but to withstand it. The UNIFIN ruling demonstrates that Mexican courts will, in fact, uphold these structures when the underlying facts support genuine separation of assets and cash flows.

This decision definitively underscores that documentation alone is insufficient. The Court’s reasoning reflects an implicit assessment of operational reality: assets and receivables had been transferred, control had been exercised through the trust, and the resulting separation was credible. For lenders who have questioned whether true-sale concepts in Mexico are more theoretical than real, this decision provides a clear answer.

Implications for ABL Structuring Going Forward

For foreign lenders and investors, particularly those based in the U.S. or Canada, the UNIFIN ruling materially reduces legal uncertainty around trust-based ABL structures in Mexico. It reinforces several best practices that Hilco Global Mexico has long advocated:

- Treat ABL as structured finance, not traditional bilateral lending.

- Use trusts or fideicomisos to hold assets and receive all related cash flows.

- Ensure true-sale or equivalent transfers are supported by operational control.

- Appoint independent trustees with real enforcement authority.

- Embed master and backup servicing arrangements with tested transition mechanics.

- Maintain continuous valuation, reporting, and collateral oversight through local partners.

These features do not eliminate risk, but they do materially shift it. They move lenders away from reliance on post-default litigation and toward structures designed to function through distress.

The Cost of Cutting Corners

The contrast with weaker structures is stark. Transactions that lacked effective cash-flow isolation or relied on borrower-controlled servicing often experienced prolonged disruptions, contested recoveries, and value erosion. In several high-profile cases, lenders spent years litigating issues that better structuring could have avoided. As Hilco Global Mexico has observed repeatedly, structure is destiny in distressed scenarios. The UNIFIN ruling does not alter that reality but, rather, confirms it.

Conclusion: Validation Through the Courts

Mexico’s structured finance market has matured through stress, adaptation, and now judicial confirmation. The ABS sector provided the laboratory and now the ABL market is applying the lessons. And the UNIFIN ruling provides something the market previously lacked: clear appellate-level validation that bankruptcy-remote trust structures can work as intended under Mexican law.

For lenders willing to invest in robust design and local execution to minimize risk, the message is encouraging. Mexico offers not only yield, but enforceability, provided transactions are structured with the discipline of securitization and supported by experienced partners who are intimately familiar with the local landscape, its players and the unique demands that they collectively present.

About Hilco Global Mexico

For companies conducting business in Mexico and across Latin America, Hilco Global Mexico offers extensive expertise in valuation, monetization and advisory services.

Hilco Terracota, an arm of Hilco Global Mexico specializing in master, back-up and loan servicing, has acted as co-servicer in complex structured finance transactions, including in connection with the UNIFIN financing structure. In such capacity, its involvement allows for a comprehensive understanding of the assets held by the UNIFIN Trust, strengthens asset oversight and operational stability, and contributes to the timely identification of matters related to the UNIFIN Trust, thereby reinforcing lender confidence.

For more than 20 years, Hilco Global Mexico has conducted inventory, machinery and equipment valuations, monetized a wide variety of machinery and equipment from industrial facilities, performed retail asset disposition and acquisition, executed on commercial accounts receivable portfolios, and valued, sold, and redeveloped real estate. Hilco Global Mexico’s leadership team is experienced in Latin American markets and can deliver local expertise while tapping into Hilco Global’s worldwide resources. Hilco Global, a subsidiary of ORIX Corporation USA, is a diversified financial services company that delivers integrated professional services and capital solutions that help clients maximize value and drive performance across the retail, commercial industrial, real estate, manufacturing, brand and intellectual property sectors, and more. Hilco Global provides a range of customized solutions to healthy, stressed, and distressed companies to resolve complex situations and enhance long-term enterprise value. Hilco Global works to deliver the best possible result by aligning interests with clients and providing strategic advice and, in many instances, the capital required to complete the deal.

This article is being shared for information and planning purposes. It is not intended to be, nor should it be substituted for, legal advice, which turns on specific facts.